BC: muito além da Selic

"A agenda da direção do BC deveria incorporar uma série de outros temas relevantes, que vão muito além do estabelecimento do patamar da SELIC", diz Paulo Kliass

✅ Receba as notícias do Brasil 247 e da TV 247 no canal do Brasil 247 e na comunidade 247 no WhatsApp.

Ao longo das últimas décadas, a atuação do Banco Central (BC) tem permanecido bastante tempo sob o holofote da imensa maioria da sociedade. Até mesmo a grande imprensa especializada em assuntos econômicos e financeiros não tem como escapar da realidade escandalosa de nosso patamar de taxa de juros oficial. Por mais que os grandes meios de comunicação mantenham relações bastante incestuosas com o universo do financismo, é impossível não tratar da irracionalidade dos níveis de nossa SELIC e mesmo da taxa real de juros, aquela que se obtém por meio da subtração da inflação da taxa nominal.

O fato inegável é que o Brasil tem se mantido ao longo dos anos como um verdadeiro paraíso para o povo das finanças globais. O processo intenso de financeirização e de bancarização de nossa sociedade tem operado como alicerce para o incremento da espoliação que o sistema financeiro promove sobre o conjunto dos demais ramos da economia e das classes sociais. A existência de um fenômeno impressionante de concentração e de oligopolização dos conglomerados que atuam na área deveria provocar também um olhar e uma intervenção mais arguta das instituições estatais encarregadas de tais funções.

É importante lembrar que as funções do BC em nossa sociedade e na economia vão muito além do que a responsabilidade legal pela definição da SELIC. O Comitê de Política Monetária (COPOM) é composto exatamente pelos nove membros que integram a diretoria do banco. Assim, eles se reúnem a cada 45 dias para discutir a conjuntura econômica brasileira e internacional com o intuito de estabelecer os níveis da taxa referencial de juros. No entanto, o BC é o órgão regulador e fiscalizador do sistema bancário e financeiro como um todo, além de ser responsável pela condução da política cambial e dos diferentes regimes e sistemas de rédito existente no País.

A exploração do financismo.

Na condição de organismo similar a uma agência reguladora, o banco deveria atuar para evitar distorções no mercado bancário e de crédito, tendo em vista a enorme concentração de poder em mãos de pouquíssimas empresas no setor. Os mastodontes privados que operam no financismo em nossas terras podem ser contados nos dedos das mãos. A eles se somam os bancos públicos federais, que deveriam se comportar enquanto instituições de crédito governamentais e não se orientarem pela lógica de seus concorrentes privados.

O BC não disponibiliza informações mais detalhadas em seu “Relatório da Economia Bancária”. No entanto, na edição relativa ao ano de 2023, o que se pode observar é uma tremenda concentração nos 4 maiores grupos de bancos. Assim, a porção comandada pelo conjunto de Banco do Brasil (BB), Caixa Econômica Federal (CEF), Bradesco e Itaú representam sempre índices entre 55% e 60% para variáveis relevantes, como total de depósitos totais, ativos totais e volume das operações de crédito. Caso fossem incluídos outros grandes grupos no cálculo, os níveis de concentração ficariam ainda mais evidenciados. No que se refere a lucros anuais, por exemplo, a participação dos 5 maiores grupos no total dos ganhos do sistema foi de 74%.

Ora, sob tais condições, a missão de um órgão regulador e fiscalizador é assegurar condições mínimas de concorrência e de ética no funcionamento dos chamados “agentes econômicos” para evitar super exploração dos mesmos sobre a parte mais fraca da relação. Esse é o caso típico de ocorrência de abuso do poder econômico dos bancos sobre o conjunto dos clientes, sejam eles empresas, famílias ou indivíduos. Porém, historicamente, o BC sempre fez cara de paisagem sobre tal quadro de existência da mais completa assimetria de poder entre as partes envolvidsa na relação econômica e financeira.

Spreads abusivos e lucros exorbitantes.

Uma das evidências mais cristalinas de tal distorção pode ser identificada na prática dos chamados spreads. Trata-se da diferença observada entre as taxas de captação de recursos junto ao público e as taxas de empréstimos praticadas pelos bancos. Nesse quesito o Brasil também ocupa tristemente uma posição de destaque no campeonato mundial da modalidade. E em nenhum momento ao longo de seus quase 60 anos de existência o BC esboçou qualquer iniciativa para controlar essa prática deletéria. O que mais impressiona é a capacidade de acomodação da sociedade brasileira a tais condições, como havia ocorrido com níveis elevados de inflação ou de financeirização. A flagrante condição de anormalidade do sistema sobrevive e com o tempo ela se “naturaliza”, em prejuízo da absoluta maioria que se percebe como dependente dos grandes bancos.

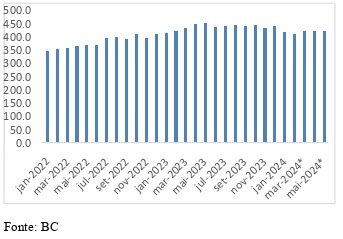

Os gráficos abaixo exibem a média de spreads praticados pelo sistema. O campeão absoluto é o relativo ao cartão de crédito rotativo. Ali as taxas para o período 2022 a 2024 sempre estiverem próximas ou superiores a 400% ao ano. Uma loucura!

Taxa de Juros - Cartão de Crédito Rotativo

Pessoas Físicas (% ao ano)

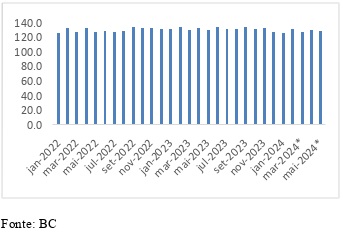

Em seguida, aparecem os spreads envolvendo as taxas do cheque especial. Aqui também os bancos cobram de seus clientes algo entre 120 % e 140% de juros ao ano.

Taxa de Juros – Cheque Especial

Pessoas Físicas (% ao ano)

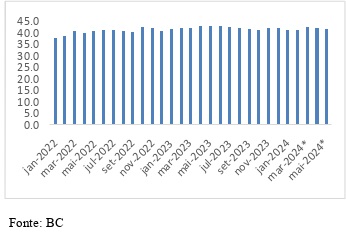

Finalmente, os diferenciais observados nas operações de crédito pessoal apresentam taxas próximas a 40% ao ano.

Taxa de Juros – Crédito Pessoal Total

Pessoas Físicas (% ao ano)

Ora, em todas estas modalidades, o BC jamais atuou para impedir tais práticas, que se caracterizam por uma super exploração econômica e financeira. Afinal, esta deveria ser a primeira medida a ser adotada por uma agência reguladora cuja direção não esteja capturada pelos interesses dos conglomerados sobre as quais deveria vigiar e controlar. O mesmo raciocínio poderia ser realizado no que se refere à cobrança de tarifas abusivas por tais empresas.

Assim, o que se percebe é que a agenda da direção do BC deveria incorporar uma série de outros temas relevantes, que vão muito além do estabelecimento do patamar da SELIC. Espera-se que a nomeação do próximo presidente da instituição a partir de dezembro e a composição da direção da mesma com uma maioria de membros nomeados pelo Presidente Lula seja o início de mudança Ou seja, o começo de uma gestão do BC que atenda efetivamente aos desejos e anseios da maioria da população e das empresas que atuam o setor real da economia.

* Paulo Kliass é doutor em economia e membro da carreira de Especialistas em Políticas Públicas e Gestão Governamental do governo federal.

iBest: 247 é o melhor canal de política do Brasil no voto popular

Assine o 247, apoie por Pix, inscreva-se na TV 247, no canal Cortes 247 e assista: