Insustentáveis dividendos pagos pela atual direção da Petrobrás

"Direção da Petrobrás tem distribuído os máximos dividendos da história da companhia", destaca Felipe Coutinho, da Associação dos Engenheiros da Petrobrás

(Publicado originalmente no site da Associação dos Engenheiros da Petrobrás (Aepet))

A direção da Petrobrás tem distribuído, em 2021 e 2022, os máximos dividendos da história da companhia e a maior distribuição, entre as empresas listadas nas Bolsas de Valores, no 2º trimestre de 2022. [1]

A política de distribuição de dividendos é definida pelo Governo Federal que é o controlador da Petrobrás e nomeia a maioria dos seus conselheiros, o presidente e a alta administração. Visa o artigo analisar se o atual patamar de pagamento de dividendos é sustentável.

Este trabalho demonstra que foram a redução dos investimentos, a níveis insuficientes para manter reservas e produção de petróleo, as vendas de ativos rentáveis, estratégicos e resilientes à queda do preço do petróleo e seus preços conjunturalmente altos, que possibilitaram pagamentos de dividendos altos e insustentáveis pela direção da Petrobrás em 2021 e 2022.

Redução dos investimentos para maximizar pagamento de dividendos

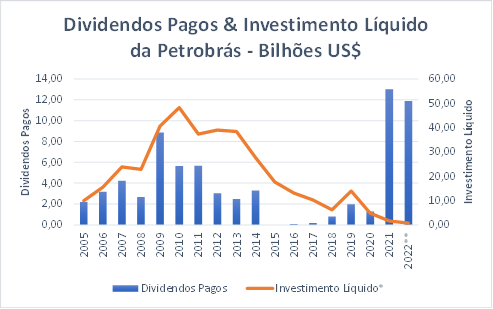

A Figura 1 apresenta, em dólares estadunidenses (US$), os Dividendos Pagos e o Investimento Líquido, sendo este último a soma das aquisições de ativos imobilizados e intangíveis, reduções (adições) em investimentos e investimentos em títulos e valores mobiliários, descontado do recebimento pela venda de ativos (desinvestimentos). [2]

Para 2022, os valores se referem ao exercício até o 2º trimestre (2T22).

Pode-se observar que em 2021 e 2022 (até o 2º trimestre) houve elevação significativa do pagamento de dividendos, enquanto se reduziu drasticamente o investimento líquido.

Os lucros e dividendos distribuídos hoje, são resultados dos investimentos realizados no passado. É evidente que elevar a distribuição dos dividendos, em detrimento dos investimentos, comprometerá o resultado futuro.

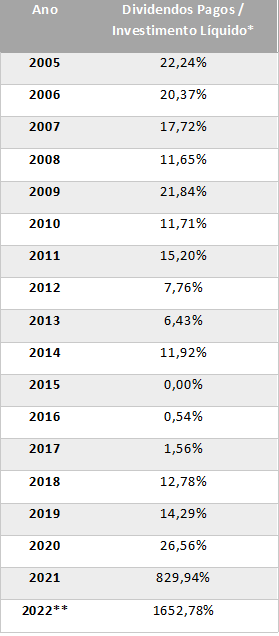

A Tabela 1 apresenta a razão entre os Dividendos Pagos e o Investimento Líquido, entre 2005 e 2022 (até o 2º trimestre). [2]

Entre 2005 e 2020, a média dos Dividendos Pagos / Investimentos Líquidos foi de 12,66%. Enquanto a média entre 2021 e 2022 (até o 2º trimestre) foi de 1241,36%, cerca de 100 vezes maior. Os números evidenciam que a distribuição de dividendos tem sido desproporcional aos investimentos. Os resultados históricos demonstram que não é possível sustentar tais políticas.

Além de analisar os resultados históricos da Petrobrás é necessário comparar suas políticas de investimentos e de distribuição de dividendos com as de outras grandes companhias petrolíferas integradas.

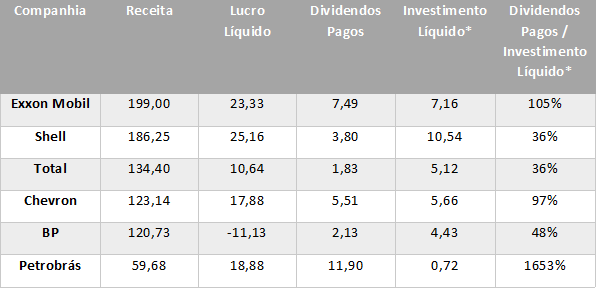

A Tabela 2 apresenta dos dados consolidados até o 2º trimestre de 2022 (30/06/22) da Petrobrás e de grandes petrolíferas listadas em bolsas. [2] [3]

A Petrobrás, apesar de ter a menor receita entre as seis empresas, pagou o maior montante em dividendos. Além disso, foi a petrolífera que realizou o menor investimento líquido, sendo de apenas 11% em relação à média dos demais.

A relação entre os dividendos pagos e os investimentos líquidos demonstram, de forma cabal, como as políticas da atual alta direção da Petrobrás são discrepantes em relação a gestão das grandes petrolíferas mundiais. A relação da Petrobrás é 25 vezes superior à média praticada pelas outras petrolíferas.

Ao analisar o histórico da Petrobrás e os resultados de grandes petrolíferas internacionais é evidente que os dividendos que têm sido pagos pela alta direção da estatal, desde 2021, são realizados em detrimento dos investimentos líquidos e, por este, entre outros fatores, são insustentáveis.

Investimentos insuficientes para manter reservas e produção de petróleo

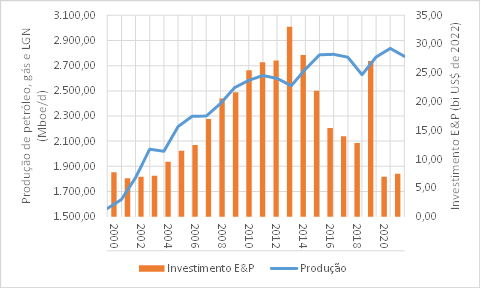

A Figura 2 apresenta a produção anual de petróleo, gás e líquidos de gás natural (LGN) e os investimentos em Exploração e Produção (E&P) da Petrobrás, entre 2000 e 2021. [4]

O gráfico mostra a elevação da produção de 1,57 a 2,77 milhões de barris de petróleo equivalentes por dia, entre 2000 e 2021. Assim como, a elevação dos investimentos até 2013, com sua redução aos patamares do início do período analisado em 2020 e 2021. O investimento médio entre 2020 e 2021 foi de apenas 41% da média entre 2000 e 2019.

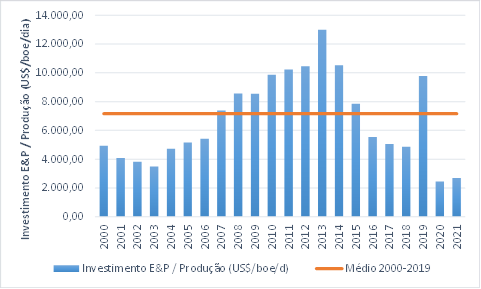

A Figura 3 apresenta a razão entre os Investimentos em E&P e a produção de petróleo, gás e LGN da Petrobrás, de 2000 a 2021.

O investimento médio relativo à produção de petróleo, gás e LGN, entre 2000 e 2019, foi de 7.166 US$/boe/dia. Enquanto a média entre 2020 e 2021 foi de 2.571 US$/boe/dia, o que representa somente 36% do investimento relativo médio de 2000 a 2019.

A redução significativa do investimento em E&P em relação a produção pode prejudicá-la. Trata-se de mais uma evidência de que as políticas de investimentos e de distribuição de dividendos, adotadas pela alta direção da Petrobrás em 2021 e 2022, são insustentáveis.

Vendas de ativos rentáveis, estratégicos e resilientes à queda do preço do petróleo

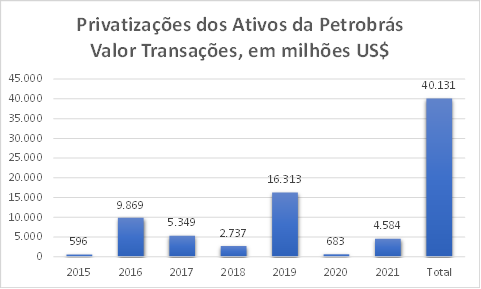

As privatizações geram recursos não recorrentes ao caixa da Petrobrás e que podem ser distribuídos na forma de dividendos.

A Figura 5 apresenta os valores das transações para a venda de ativos da Petrobrás, entre 2015 e 2021.

Entre 2015 e 2021, foram vendidos mais de US$ 40 bilhões em ativos da Petrobrás. Valores que são fontes não recorrentes para distribuição de dividendos e outros usos.

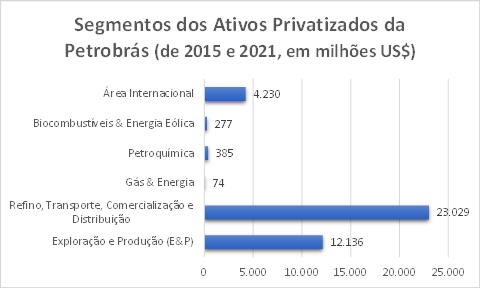

A Figura 6 apresenta os montantes privatizados por segmento.

O segmento de Refino, Transporte, Comercialização e Distribuição teve mais de US$ 23 bilhões em ativos privatizados. São ativos rentáveis e estratégicos porque são aqueles que mais geram receita quando os preços do petróleo estão moderados ou baixos. A privatização desses ativos traz riscos desnecessários e altos, e pode comprometer a geração de resultados e o pagamento de dividendos em cenários de preços mais baixos do petróleo. [5]

A venda de ativos, em especial daqueles mais rentáveis para preços moderados e baixos de petróleo, pode ser uma fonte de recursos para a distribuição de dividendos, mas é não recorrente, insustentável e compromete os resultados futuros da Petrobrás.

Preços conjunturalmente altos do petróleo

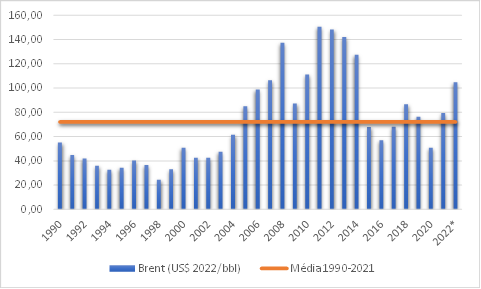

A Figura 4 apresenta os preços históricos do barril de petróleo, do tipo Brent, em dólares corrigidos pela inflação até 2022. [6] [7]

Preço médio do petróleo Brent, entre janeiro e julho de 2022, foi de 104,79 US$/bbl, 45% superior à média entre 1990 e 2021 (72,03 US$/bbl). Em valores atualizados pela inflação até julho de 2022.

Os preços relativamente altos do petróleo também elevam a geração de resultados da Petrobrás e possibilitam o pagamento de dividendos maiores, em comparação com preços mais próximos da média histórica. Preços conjunturalmente altos do petróleo são outro fator que evidencia a insustentabilidade da distribuição de dividendos pela alta direção da Petrobrás, em 2021 e 2022.

Conclusão

O objetivo essencial das sociedades de economia mista, como a Petrobrás, não é a obtenção de lucro, muito menos aquele lucro não recorrente e de curto prazo, mas a implementação de políticas públicas. O que legitima a ação do Estado como empresário (a iniciativa econômica pública do artigo 173 da Constituição de 1988) é a produção de bens e serviços que não podem ser obtidos de forma eficiente e justa no regime da exploração econômica privada. Não há qualquer sentido em o Estado procurar receitas por meio da exploração direta da atividade econômica. A esfera de atuação das sociedades de economia mista é a dos objetivos da política econômica, de estruturação de finalidades maiores, cuja instituição e funcionamento ultrapassam a racionalidade de um único ator individual (como a própria sociedade ou seus acionistas). A empresa estatal em geral, e a sociedade de economia mista, em particular, não têm apenas finalidades microeconômicas, ou seja, estritamente “empresariais”, mas têm essencialmente objetivos macroeconômicos a atingir, como instrumento da atuação econômica do Estado. [8]

Dos resultados históricos e comparativos, da Petrobrás e de grandes petrolíferas, permitem-se concluir que a redução dos investimentos, a níveis insuficientes para manter reservas e produção de petróleo, as vendas de ativos rentáveis, estratégicos e resilientes à queda do preço do petróleo e seus preços conjunturalmente elevados, possibilitaram pagamentos de dividendos altos e insustentáveis pela direção da Petrobrás em 2021 e 2022.

Referências

[1] G1, “Petrobras foi a maior pagadora de dividendos no mundo no 2º trimestre, diz gestora Janus Henderson”.

[2] Economatica e Comissão de Valores Mobiliários (CVM).

[3] Petrobras, “Demonstrações Financeiras Intermediárias Consolidadas”.

[4] Petrobras, “Central de Resultados”.

[5] AEPET, “Importância do Refino, do Transporte e da Distribuição do Petróleo e de seus Derivados para o Brasil e a Petrobrás,” 2019.

[6] FRED, Federal Reserve Bank of St. Louis, “International Monetary Fund, Global price of Brent Crude”.

[7] FRED, Federal Reserve Bank of St. Louis, “U.S. Bureau of Labor Statistics, Consumer Price Index for All Urban Consumers: All Items in U.S. City Average”.

[8] F. Coutinho e G. Bercovici, “Petrobrás é a maior vítima de fake news da história do Brasil,” 2021.

* Este é um artigo de opinião, de responsabilidade do autor, e não reflete a opinião do Brasil 247.

❗ Se você tem algum posicionamento a acrescentar nesta matéria ou alguma correção a fazer, entre em contato com redacao@brasil247.com.br.

✅ Receba as notícias do Brasil 247 e da TV 247 no Telegram do 247 e no canal do 247 no WhatsApp.

iBest: 247 é o melhor canal de política do Brasil no voto popular

Assine o 247, apoie por Pix, inscreva-se na TV 247, no canal Cortes 247 e assista: