Superlucros da Petrobras em 2021: preços elevados dos derivados e redução dos custos de extração do petróleo

Segundo o professor do Instituto de Economia da UFRJ, Eduardo Costa Pinto, os dados evidenciam que o superlucro da Petrobras em 2021, em relação as grandes petroleiras do setor, "é fruto da atual política de precificação, estruturada a partir do PPI, e da redução dos custos de extração do petróleo, sobretudo com os ganhos de produtividade por poço no pré-sal"

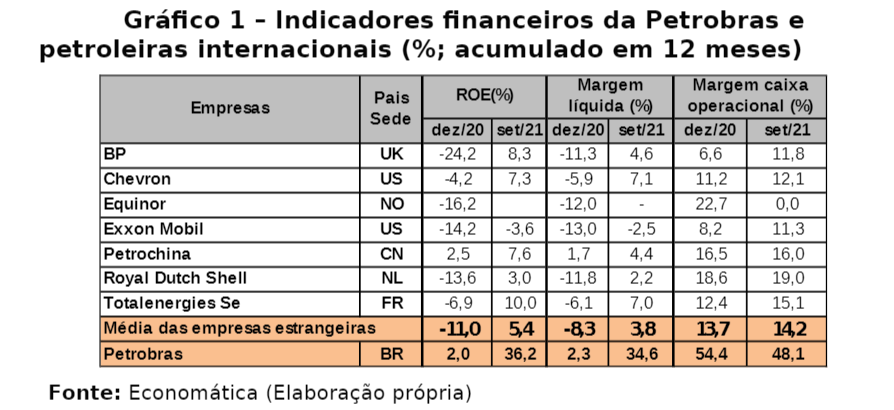

A Petrobras no 3T2021 (no acumulado de 12 meses) registou enormes lucros líquidos (de US$ 24,8 bi/R$ 135 bi) e geração de caixa operacional (US$ 34,8 bi/R$ 189 bi), que se refletiram em um desempenho extremamente favorável, expressos nos seguintes indicadores: i) margem de lucro (lucro líquido sobre receitas de vendas) de 34%; ii) margem de geração de caixa operacional (caixa sobre a receita de vendas) de 48%; e iii) retorno sobre o patrimônio líquido (ROE) de 36%.

Esse desempenho financeiro obtido pela Petrobras é no mínimo, três vezes superior à média do desempenho das maiores petroleiras internacionais. O ROE médio das petroleiras internacionais no 3T21 (no acumulado de 12 meses) foi de 5,4%, ao passo que o da Petrobras foi setes vezes superior (36%). Essa enorme diferença também pode ser observada em outros índices de desempenho, conforme Gráfico 1.

Fonte: Economática (Elaboração própria)

Esses dados evidenciam que a Petrobras está obtendo superlucros, muito acima das grandes empresas do setor. Mas como isso é possível? Quais são os fatores que explicam esse superlucro?

Elementos explicativos do superlucro da Petrobras

Os dois principais fatores explicativos do superlucro da Petrobras são: 1) a política de precificação dos derivados da Petrobras, que utiliza a Paridade de Preço de Importação (PPI) como a premissa para rodar o modelo de maximização da atividade de produção e financeira do refino, dada as restrições técnicas das refinarias; e 2) a redução dos custos de exploração e produção de petróleo, sobretudo com a redução dos custos de extração (lifting cost) do petróleo extraído no pré-sal.

Com o atual formato de precificação dos derivados, Petrobras passou a exercer o seu poder de mercado por meio da prática de preços monopolistas – que proporcionam as maiores margens de lucro – nas refinarias, buscando maximizar os lucros para os seus acionistas, em detrimento dos consumidores. Com isso, a Petrobras deixou de funcionar como um instrumento da política energética do Estado brasileiro – que deveria ter como objetivos garantir, ao mesmo tempo, a segurança de abastecimento, o crescimento econômico e o acesso energético aos mais vulneráveis – para se tornar uma empresa que está estritamente preocupada com a sua acumulação interna de capital.

Para isso, a empresa tem maximizado os seus lucros, com a precificação de derivados vendidos ao mercado interno, atrelado a sua principal receita unitária (preços de derivados para o mercado interno) ao preço internacional, sendo que parte dos custos operacionais do refino (e do abastecimento, que incluem as importações de derivados), cerca de 35%, não possuem essa aderência aos preços internacionais.

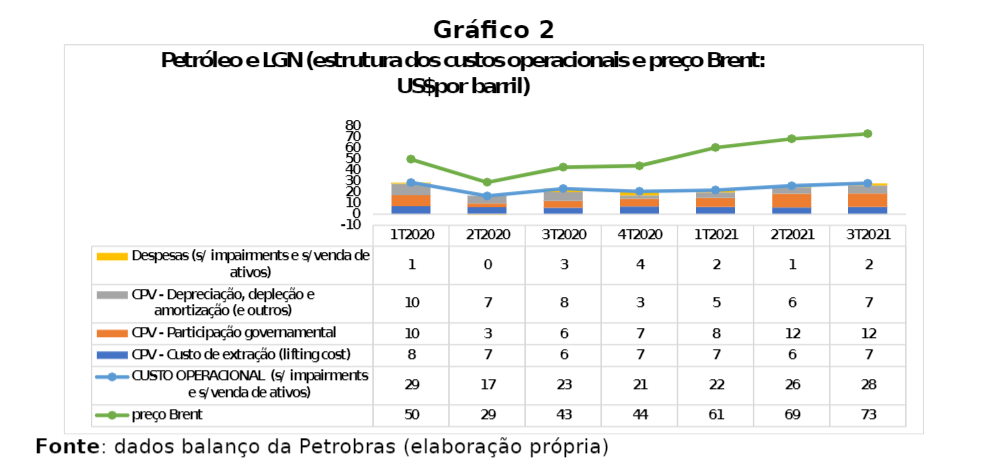

A maior parte do custo do refino (cerca de 60%) é originária da utilização de petróleo (carga fresca) para o refino de derivados, sendo que cerca de 90% desse total de petróleo processado foi produzido/extraído pela própria Petrobras, com custos operacionais estimados da ordem de US$ 28 por barril, na média do 3T21, cerca de 39% do preço médio do Brent para o mesmo período (US$ 73 por barril) (Gráfico 2).

Fonte: dados balanço da Petrobras (elaboração própria)

Ao observarmos a evolução dos principais componentes do custo operacionais da produção e comercialização do petróleo da Petrobras, ao longo de 2020 e 2021, no cotejo com a evolução dos preços do Brent (Gráfico 2), verificasse que apenas a participação governamental tem uma correlação expressiva com a evolução do preço internacional do petróleo (de 92%). O custo de extração (lifiting cost), por exemplo, apresentou uma correlação mais baixa (de 38%) em relação às variações do preço internacional do petróleo, ao passo que Depreciação, depleção e amortização e outros custos apresentou uma correlação bem pequena (menos de 5%) em relação ao preço do Brent (Gráfico 2).

Chama atenção à continua redução do lifting cost da Petrobras que foi de US$ 6,66 por barril no 3T21, queda de 40% em relação aos custos de 2017 (US$ 11,3 por barril). Sendo que os custos de extração do petróleo no pré-sal, foi de US$ 4,35 por barril no mesmo período, 34% menor na comparação entre o 3T21 e o 2T18. Isso impacta significativamente na redução dos custos operacionais da Petrobras.

Após a extração, a Petrobras tem duas opções quanto a destinação dada ao petróleo. Pode refiná-lo transformando-o em derivados (diesel, gasolina, gás liquefeito de petróleo, etc.) ou exportá-lo para o mercado externo. Essa proporção depende da capacidade produtiva e tecnológica das refinarias; dos preços dos derivados e do petróleo exportado e dos custos do E&P e refino. Para cada uma dessas opções, a Petrobras possui custos e preços diferenciados a fim de garantir uma determinada margem tanto o petróleo refinado, como para aquele cujo destino é a exportação.

Como a Petrobras é uma empresa integrada verticalmente em que a área de E&P repassa o petróleo para a área de refino, em que ela realiza a importação de petróleo e derivados, entre outros processos de integração; estimou aqui o custo operacional do refino (sem impairment e sem venda de ativos e considerando a importações de derivados) levando em conta essa característica da empresa.

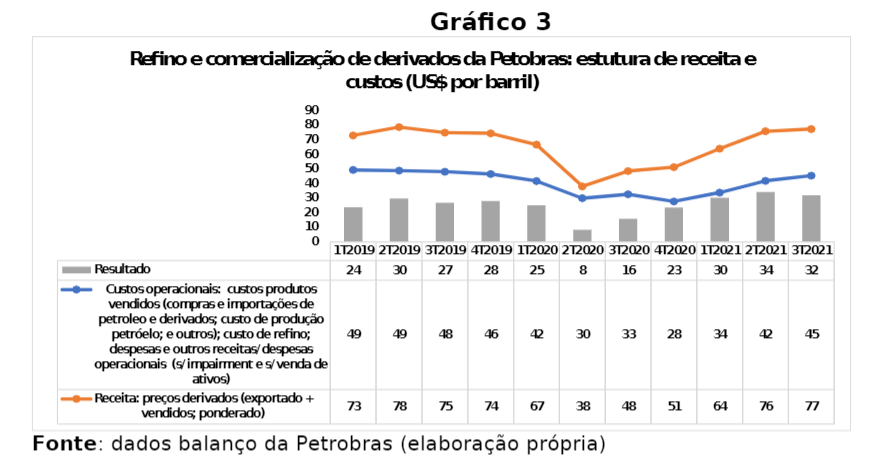

Dessa forma integrada, o custo estimado médio operacional (3T2021) do refino (levando em conta a importações de derivados) foi de US$ 45 por barril (Gráfico 3), sendo que os principais gastos incorridos foram: 1) o custo da carga fresca processada foi de US$ 28 por barril; 2) o custo dos derivados importado foi de US$ 8 por barril; 3) o custo de depreciação e amortização do refino foi de US$ 3,2 por barril; e 4) as despesas, incluindo os custos de refino, foi de US$ 6,1 por barril.

Fonte: dados balanço da Petrobras (elaboração própria)

Com essa estrutura de receitas e custos operacionais do refino e do petróleo exportado, as duas maiores fontes de ganhas, a Petrobras obteve resultados positivos, no 3T21, de US$ 32 por barril e de US$ 45 por barril, respectivamente (Gráfico 2 e 3). Isso proporcionou margens operacionais no refino (e comercialização dos derivados) e na exportação de petróleo de 40% e 48%, respectivamente (sem levar em conta a venda de ativos e os impairments). Após a incorporação dos resultados operacionais das outras atividades, o resultado financeiro e os impostos, a Petrobras obteve uma margem sobre o lucro líquido de 36%, conforme apresentado anteriormente.

Os dados em tela evidenciam que superlucro da Petrobras em 2021, em relação as grandes petroleiras do setor, é fruto da atual política de precificação, estruturada a partir do PPI, e da redução dos custos de extração do petróleo, sobretudo com os ganhos de produtividade por poço no pré-sal.

Quem ganha com os superlucros

O superlucro da Petrobras, em 2021, tem sido utilizado utilizados para realizar antecipações de pagamento de dívidas (cerca de R$ 100 bilhões; mesmo quando a relação Dívida líquida/EBITDA no acumulado 12 meses da Petrobras já estava abaixo da média das médias das petroleiras estrangeiras desde o 1T2021); e para remunerações extraordinárias para os seus acionistas, que será da ordem de R$ 63 bilhões em 2021.

Desse total da remuneração aos acionistas, R$ 23,2 bilhões irão para o governo federal e para o BNDES (Banco Nacional de Desenvolvimento Econômico e Social); R$ 25,6 bilhões para os acionistas não brasileiros (NYSE-ADRs, B3, CRGI e Blackrock); e R$ 14,3 bilhões para os acionistas privados brasileiros.

Ganham os credores financeiros e os acionistas no curto prazo. Perdem os consumidores, que passaram a pagar mais caro pelos derivados – sendo que o preço do botijão de gás, já representa cerca de 10% do salário-mínimo –, e a empresa que adota uma estratégia financeira de curto prazo, sem olhar para as perspectivas de longo prazo do setor energético. A renda petrolífera, cada vez maior, em decorrência do pré-sal, está sendo apropriada por poucos e de forma acelerada sem uma preocupação com o futuro do país, muito menos com as questões da segurança de abastecimento, sobretudo para a população mais pobre, e do desenvolvimento nacional.

* Este é um artigo de opinião, de responsabilidade do autor, e não reflete a opinião do Brasil 247.