A ameaça da estagflação

"Políticas de austeridade podem agravar a estagnação. Políticas de impulso de demanda, por sua vez, podem não ter efeito expressivo no crescimento econômico", avalia o professor titular e sênior do Departamento de Economia da USP Eleutério Prado

Por Eleutério Prado

(Publicado no site A Terra é Redonda)

Nouriel Roubini,[1] um conhecido analista macroeconômico que opera nos EUA, tendo por referência os países ricos, pensa que a ameaça de estagflação se mostra cada vez mais fidedigna. A política econômica atual, que combina expansão monetária e creditícia, assim como impulsos fiscais, tendo em vista estimular a demanda, com respostas insuficientes da oferta, vai produzir, segundo ele, um aquecimento inflacionário. “Combinadas, tais dinâmicas de oferta e demanda” – afirma – “pode gerar estagflação, um aumento geral dos preços e recessão, ao estilo do que ocorreu na década dos anos 1970”. Mesmo uma crise severa das dívidas tal como sobreveio na naquela década pode, potencialmente, ocorrer. Eis como caracteriza a ameaça de estagflação:

Enquanto esses persistentes choques negativos de oferta ameaçam reduzir o potencial de crescimento, a continuidade das políticas monetárias e fiscais frouxas pode desancorar as expectativas inflacionárias. Uma espiral de preços-salários pode então sobrevir num ambiente caracterizado por uma tendência recessiva pior do que aquela dos anos 70 do século passado – quando as razões dívida/PIB eram bem menores do que são agora.[2]

Jayati Ghosh,[3] uma notória analista da economia mundial, julga que a estagflação é também uma ameaça, mas agora para os países não desenvolvidos, cujos mercados são ditos emergentes. A interdependência global se acentuou nas últimas décadas de tal modo que essas nações estão sob riscos devidos às consequências das políticas macroeconômicas implantadas pelos países ricos. Nota-se que muitos desses países estão sofrendo com os aumentos dos preços mesmo quando os níveis da atividade econômica e do emprego permanecem baixos e mesmo em declínio. Eis como caracteriza o risco de que essa situação possa perdurar:

Muitos países de mercados emergentes enfrentam agora um ataque quadrupolo: uma pandemia renitente cujo fim não está claro, constrangimentos internos e externos para a expansão dos gastos governamentais, impactos indesejados das políticas fiscal e monetária dos países avançados, padrões de comércio internacional que criam pressões inflacionárias em combinação com restrições para a expansão das exportações.[4]

O quê carece de explicação nas duas teses – que estão provavelmente corretas – vem a ser a escassez possível de oferta no médio e no longo prazo. Por que a oferta de mercadorias pode não se expandir suficientemente sob os efeitos da ampliação da demanda agregada?

Há que se ver, em primeiro lugar, que podem existir causas episódicas tais como, por exemplo, a pandemia do coronavírus. Como se sabe, a difusão dessa doença pelo mundo impediu a continuidade de certas atividades econômicas, rompeu as cadeias de fornecimento de insumos, trancou os trabalhadores em casa; além de colocar uma parte expressiva da força de trabalho na miséria. Mas aqui que se investigar também se há uma causa estrutural que possa impedir a expansão da oferta mesmo se a demanda agregada está crescendo. Antes de fornecer uma resposta para essa questão chave, é preciso mostrar porque as economias contemporâneas sofrem de um permanente viés inflacionário.

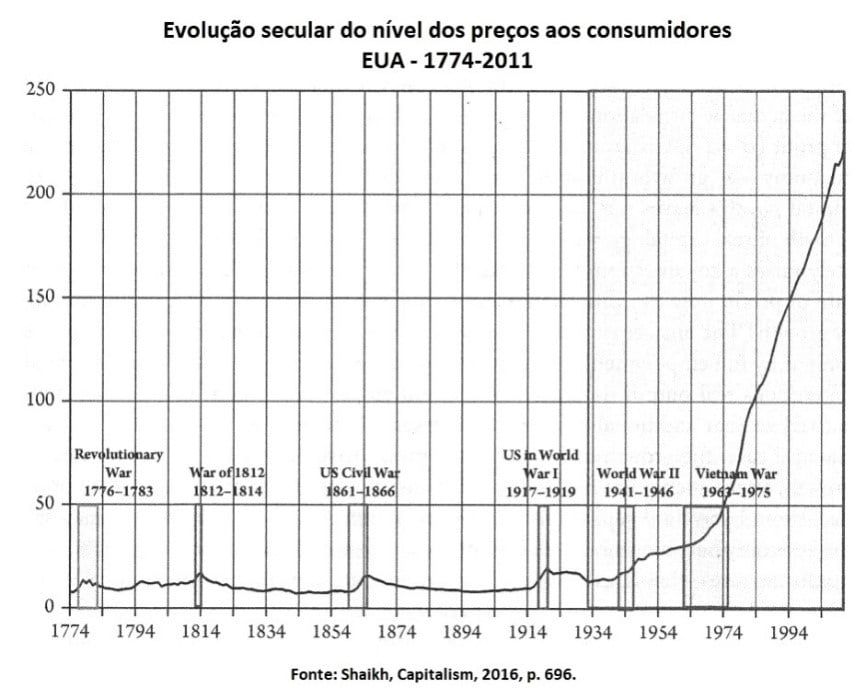

A inflação dos preços das mercadorias tal como hoje se conhece é um fenômeno característico do pós-guerra. E isto pode ser verificado na figura que se segue, a qual mostra a evolução secular do nível dos preços aos consumidores, nos Estados Unidos, entre 1774 e 2011. Observa-se aí um padrão que vale para as economias do mundo em geral. É bem evidente que esses preços começam a crescer de modo contínuo apenas após o abandono do padrão-ouro na década dos anos 1930 e o fim da estagnação que só ocorre com a eclosão da II Guerra Mundial.

Entre 1946 e 1971, enquanto vigora o padrão ouro-dólar, esses preços começam já a subir de modo quase ininterrupto. Note-se, ademais, que a taxa de crescimento desses preços sofre uma inflexão para cima a partir dessa última de 1971 quando passa a vigora o padrão dólar puro, ou seja, quando a moeda papel deixa de estar oficialmente atrelada ao ouro por meio de uma taxa de conversão fixada pelo Estado. E esse resultado tem uma explicação.

Como a demanda de moeda é determinada endogenamente na circulação mercantil, o crescimento contínuo dos preços mostra que o sistema monetário dos países em geral sanciona quase sem restrição essa demanda, que vem do próprio sistema econômico. Ora, esses sistemas monetários estão nucleados atualmente nos bancos centrais e nos bancos comerciais. Note-se, então, que a elevação da demanda de moeda vem do aumento da produção e/ou dos aumentos autônomos dos preços das mercadorias. E esses aumentos autônomos provêm basicamente de decisões tomadas no interior das corporações que dominam os diversos mercados.

Diante de um impulso da demanda, as firmas de um setor têm basicamente duas alternativas extremas: ou aumentam o volume da produção ou aumentam os preços. No mais das vezes, elas escolhem uma combinação dessas duas possibilidades. Logo, trata-se de saber por que elas, em certas circunstâncias, elevam os custos para os consumidores ao invés de lhes fornecer mais produtos.

A teoria ortodoxa diz que essa situação só ocorre nas proximidades do pleno-emprego. Ora, essa teoria é usualmente fantasiosa. Eis que o quase pleno-emprego da força de trabalho – e até mesmo da capacidade de produção – são incompatíveis com a anarquia inerente à economia capitalista. Se algo ocorre eventualmente, não pode durar. Surge, então, uma questão central: “qual é o limite de crescimento da oferta potencial de mercadorias?” – um limite além do qual – ou mesmo um pouco antes dele – o nível dos preços passa a subir com a expansão da demanda agregada.

Anwar Shaikh lembra em sua obra magna, Capitalism,[5] que a resposta a essa questão fora já dada no século XIX: “A resposta clássica” – diz ele –, “a qual foi desenvolvida por Marx e redescoberta por von Neumann, é que a taxa máxima de crescimento (…) é igual à taxa de lucro”. Na verdade, o limite superior da taxa de acumulação – e, em consequência, do investimento feito no aumento da capacidade de produção – não é dado pela taxa de lucro real, mas por uma taxa menor do que ela, já que parte do lucro é destinada ao consumo grosso modo dos capitalistas e do Estado ou ainda ao aumento do capital ocioso. Define-se então uma nova taxa, corrigida agora pela taxa de aproveitamento do potencial de crescimento. A taxa de acumulação máxima tem de ser, assim, igual ou menor do que essa nova taxa. É desse modo que essa taxa determina de algum modo a taxa máxima possível de crescimento da oferta, ou seja, do PIB.

Mas, então, o que determina a taxa de acumulação efetiva na economia capitalista contemporânea? Nessa economia, note-se outra vez, a moeda corrente é totalmente fiduciária, seja na forma de base monetária seja na forma de dinheiro de crédito criado pelos bancos comerciais? Ora, o crescimento do produto decorrente da acumulação de capital depende da lucratividade futura. Quando a máxima taxa de acumulação possível é atingida ou mesmo aproximada, os impulsos de demanda se transformam em aumento de preços. E isso é possível porque a concorrência contemporânea não é competitiva, mas restringida pela dominância das grandes corporações e oligopólios. A capacidade ociosa das empresas pode crescer, mas os preços das mercadorias que produzem nunca flutuam para baixo – ao contrário, tendem a crescer continuamente.

Posto tudo isso, é possível voltar agora para o tema da estagflação que atualmente ameaça tanto as economia avançadas quanto as economias menos ou pouco desenvolvidas. A questão a indagar, em sequência, é como se encontra a taxa de lucro esperada dos novos investimentos. Só assim é possível afirmar ou negar as teses apresentadas no início dessa nota. Ora, uma avaliação da lucratividade futura possível só poderia ser feita pelas agências internacionais que tratam do desenvolvimento econômico, por meio de uma pesquisa de amplo escopo. No entanto, é costume obter orientação nesse sentido consultando o desempenho das taxas de lucros observadas no passado, nos diversos países do mundo. Pois, é assim se pode pensar o futuro olhando as tendências do passado recente.

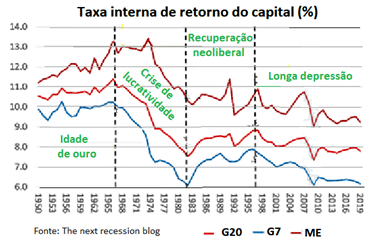

Aqui, na figura em sequência, apresentam-se estimativas (construídas por Michael Robert com base nos dados da Penn World Table 10.0) da evolução das taxas internas de retorno médias para os países do G-7, do G-20 e dos mercados emergentes. E o que elas mostram não é um quadro “risonho e esperançoso” para o mundo regido pela acumulação de capital. Sugerem dificuldades crescentes nos próximos anos.

Note-se, agora, que essas taxas, que se referem em exclusivo aos setores produtores de mercadorias, são brutas, pois, em seu cálculo, não foram excluídos da massa de lucros os pagamentos das dívidas financeiras e dos impostos. Se fosse possível obter as taxas de lucro líquidas, os gráficos equivalentes seriam ainda mais enfáticos na apresentação de uma evidência que aqui se quer ressaltar. Pois, mostram o mesmo padrão de queda tendencial da taxa de lucro, faticidade esta que afeta agora, não um país ou outro, mas a economia global com um todo.

Veja-se, então, que desde 1997, aproximadamente, a economia mundial entrou numa longa depressão. Na verdade, ela se encontra desde então numa crise estrutural que não se resolve e que não pode ser resolvida já que se caracteriza pela existência de uma superacumulação de capital que, no atual estágio do capitalismo, não pode ser revertida. Eis que as políticas econômicas dos governos capitalistas não permitem mais que o excesso de capital seja eliminado pela própria lógica da crise; pois, esta lógica exige que ocorra forte destruição e desvalorização do capital acumulado no passado para que a taxa de lucro possa se recuperar. A crise necessária para que isto viesse a ocorrer seria devastadora não apenas para os sistemas econômicos nacionais, mas repercutiria de um modo igualmente intenso na ordem imperialista que vigora no mundo atual.

É por meio dessa análise que se chega à conclusão que as condições estruturais para que ocorra a estagflação nos países centrais, agora com os seus dois núcleos – o atlântico e o asiático –, parecem estar presentes. Certamente, elas parecem estar presentes também nos outros países periféricos.

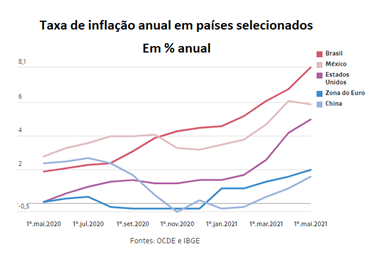

A figura abaixo dá uma ideia do que está acontecendo no mundo. A inflação tendeu a se acelerar generalizadamente ainda que não para patamares próximos ao das hiperinflações. Mas, não é essa a ameaça que paira sobre as economias do mundo. A aceleração da inflação está em geral relacionada à falta de oferta. Há, como já se disse, fatores episódicos trazidos, por exemplo, pela emergência climática. Porém, há também fatores estruturais que advém da decadência do modo capitalista de produção. Políticas de austeridade podem agravar a estagnação. Políticas de impulso de demanda, por sua vez, podem não ter efeito expressivo no crescimento econômico, resultando predominantemente em mais elevação dos preços.

Tenha-se, no entanto, em consideração que o futuro sempre pode apresentar surpresas.

Notas

[1] Trabalhou no FMI e no Federal Reserve dos EUA. Professor da Stern School of Business da Universidade de New York. Atualmente é CEO de Roubini Macro Associates.

[2] Roubini, Nouriel. The stagflation threal is real. Project Syndicate, 30 de Agosto de 2021.

[3]Jayati Ghosh é uma economista indiana do desenvolvimento. Ela é a Presidente do Centro de Estudos e Planejamento Econômico da Universidade Jawaharlal Nehru, Nova Dély. Professora da Universidade de Massachusetts, em Amherst.

[4] Ghosh, Jayati. Specter of stagflation hangs over emerging markets. Foreign Policy, 5 de Agosto de 1921.

[5] Shaikh, Anwar Shaikh. Capitalism– competition, conflict, crisis. New York: Oxford University Press, 2016.

* Este é um artigo de opinião, de responsabilidade do autor, e não reflete a opinião do Brasil 247.

❗ Se você tem algum posicionamento a acrescentar nesta matéria ou alguma correção a fazer, entre em contato com redacao@brasil247.com.br.

✅ Receba as notícias do Brasil 247 e da TV 247 no Telegram do 247 e no canal do 247 no WhatsApp.

iBest: 247 é o melhor canal de política do Brasil no voto popular

Assine o 247, apoie por Pix, inscreva-se na TV 247, no canal Cortes 247 e assista: